「不妊治療を受けたいけど、費用が心配…」

そんな方に知って頂きたいのが、高額療養費制度です。

高額療養費制度を利用することで、不妊治療にかかった医療費の一部が払い戻されます。

今回は不妊治療で利用できる「高額療養費制度」についてご説明します。

目次

◎年齢や所得に応じて保険診療の医療費の一部が払い戻される制度

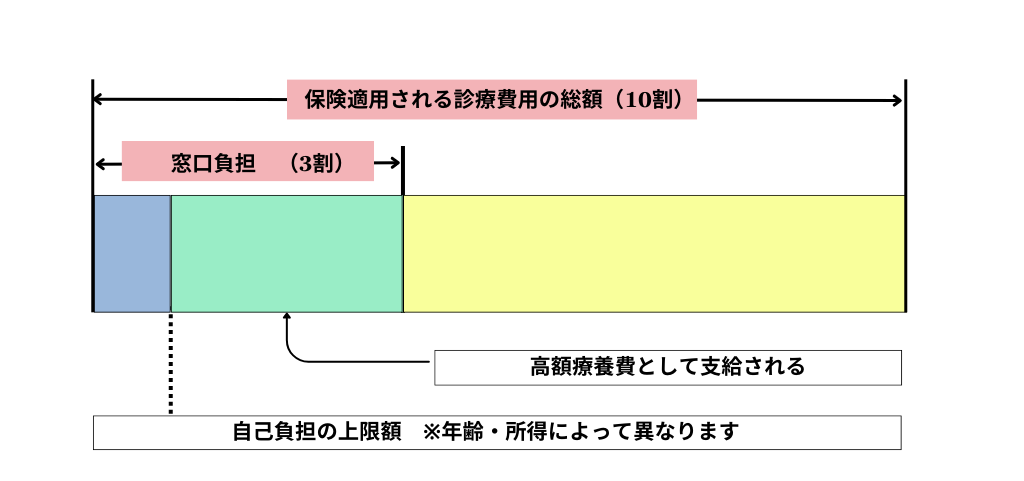

高額療養費制度とは、患者が公的医療保険(※1)に加入しており、1ヶ月にかかった保険診療の医療費の自己負担額(窓口で実際に払った金額)が上限額(自己負担限度額)を超えた場合、超えた分が国から払い戻される制度です。

(※1)公的医療保険・・・社会保険(協会けんぽor組合健保)または国民健康保険。

[高額療養費のイメージ]

◎自由診療や先進医療は適用不可

高額療養費制度は保険診療の医療費のみ適用されます。自由診療や先進医療などの保険外診療には高額療養費制度は適用できません。

◎自己負担限度額は年齢や収入により異なる

1ヶ月(その月の1日から末日まで)にかかった医療費が自己負担限度額を超えた場合は、高額療養費制度の対象になります。高額療養費制度の対象になったときは、申請をすることで窓口で払った医療費の一部が後日、払い戻されます。申請の手続きの仕方については後述します。

高額療養費制度の対象となる自己負担限度額は年齢および収入により異なります。年齢については69歳以下と70歳以上のケースがありますが、不妊治療を受ける方は69歳以下のため、ここでは69歳以下の方の自己負担限度額についてご説明します。

※世帯合算時の注意点①

収入については、生計を共にする世帯ごとの合算収入で算出します。ただし、世帯ごとで合算できるのは「同じ公的医療保険(社会保険または国民健康保険)」に加入している場合のみです。たとえば、夫が社会保険(協会けんぽor組合健保)、妻が国民健康保険、というように別の公的医療保険に加入している場合は、それぞれが別個に高額療養費制度を申請する形となります。なお、ご両親、祖父母の方など、ご家族が同じ公的医療保険に加入している場合は合算が可能です。

※世帯合算時の注意点②

高額療養費制度は生計を共にしており、同じ公的医療保険に加入する家族(共に暮らすご両親、祖父母の方などの扶養家族(※))であれば、世帯合算の対象となります。ただし、69歳以下のご家族の場合、世帯合算できる医療費は1つの医療機関において1ヶ月の支払額の合計が21,000円以上のものに限られます(別々の医療機関の1ヶ月の支払いを合計して21,000円以上にしても適用されません)。70歳以上のご家族の場合は、21,000円に満たなくても世帯合算が可能です。

例①

69歳のお母様(扶養家族)が歯科医院で治療を受け、1ヶ月にかかった歯科治療費(自己負担額=実際に窓口で払った金額)が8,000円の場合、21,000円以下のため高額療養費制度の世帯合算に含めることはできません。

例②

70歳のお父様(扶養家族)が整形外科で治療を受け、1ヶ月にかかった医療費(窓口での支払い額)が5,000円の場合、21,000円に満たなくても世帯合算できます。

(※)扶養家族に入れるには「生計を共にしていること」

「収入が一定金額以下であること」などの条件があります。

[69歳以下の方の自己負担限度額]

表1

適用区分 (同一世帯で同じ公的医療保険に 加入している人の合計の収入で計算) |

1ヶ月の自己負担限度額(世帯ごと(※)) |

住民税非課税世帯 (同一世帯で同じ公的医療保険に加入 している全員が住民税非課税であること) |

35,400円 |

~年収約370万円 社保:標準報酬月額(※1):26万円以下 国保:旧ただし書き所得(※2):210万円以下 |

57,600円 |

年収約370~約770万円 社保:標準報酬月額:28~50万円 国保:旧ただし書き所得:210~600万円 |

80,100円+(医療費-267,000円)×1% |

年収約770~約1,160万円 社保:標準報酬月額:53~79万円 国保:旧ただし書き所得:600~901万円 |

167,400円+(医療費-558,000円)×1% |

年収約1,160万円以上 社保:標準報酬月額:83万円以上 国保:旧ただし書き所得:901万円超 |

252,600円+(医療費-842,000円)×1% |

(※)同一世帯で同じ公的医療保険に加入している家族(配偶者または扶養家族)に限られます。

別の公的医療保険に加入している場合はそれぞれの保険機関に分けて申請を行う形になります。

(※1)標準報酬月額:被保険者が得た1ヶ月分の給与などの収入を一定の範囲ごとに区別したもの。

(※2)旧ただし書き所得:前年の総所得額等(給与などの収入、山林所得、株式の配当所

得、土地・建物の譲渡所得金額などの合計)から住民税の基礎控除額を除いた所得。

1.まずは、「医療費の総額(10割の金額)」を算出

高額療養費制度でいくら払い戻されるかを知るには、まずは医療費の総額を算出します。医療費の総額とは窓口で支払った保険の負担分(3割)ではなく、保険診療にかかる医療費の総額(10割)です。

{医療費の総額の算出式}

夫婦で不妊治療を受け、クリニックの窓口で払った保険負担分(3割)の1ヶ月分の合計が15万円だった場合(夫婦ともに同じ公的医療保険に加入している場合)。

15万円(保険の3割自己負担分)÷0.3 = 50万円(=医療費の総額:10割)

なお、別の公的医療保険に加入している場合はそれぞれの保険機関ごとに分けて別個に申請します(合算申請はできません)。

※医療費の対象になるもの・対象にならないもの

高額療養費制度の対象になる医療費とは、医療機関(病院やクリニック)の窓口で払った保険診療の医療費および院外処方時に調剤薬局で支払った薬代のみです。保険外診療である自由診療や先進医療、交通費や差額ベッド代、入院中の食費などは対象になりません。

2.次に、自己負担限度額を算出

医療費の総額を算出したら、表1を参照して収入の適用区分を見ながら自己負担限度額を算出します。

例)医療費総額50万円、世帯年収の合計が年収約370~770万円の場合

80,100円+(医療費の総額500,000円-267,000円)×1% = 82,430円

上記の場合、82,430円が自己負担限度額となります。

※世帯合算時の注意点③

注意しなければいけないのは、収入の適用区分を見るときには同一世帯の中で同じ公的医療保険に加入している人の合計の収入(合算した収入)で参照する点です。合算申請する場合は夫もしくは妻、どちらか1人の収入で参照しないよう注意しましょう。

3.最後に、高額療養費制度で払い戻される金額を算出

自己負担限度額を算出したら、1ヶ月間に実際に窓口で支払った3割負担分の総額から自己負担限度額を引きます。

150,000円-82,430円 = 67,570円

上記の場合、1ヶ月間で窓口で支払った150,000円のうち、67,570円が高額療養費制度で払い戻される金額となります。

◎4回目の支給からさらに自己負担限度額が引き下がります

高額療養費制度の申請対象月を含む直近12ヶ月以内に3回、すでに高額療養費の払い戻しを受けている場合は4回目から多数回該当となり、その月以降の自己負担限度額がさらに引き下がります。

[多数回該当の方の自己負担限度額]

表2

適用区分 (同一世帯で同じ公的医療保険に加入している人の 合計の収入で計算) |

3回目までの 1ヶ月の自己負担限度額 (世帯ごと(※)) |

4回目以降の 1ヶ月の自己負担限度額 (世帯ごと(※)) |

住民税非課税世帯 (同一世帯で同じ公的医療保険に加入している全員が住民税非課税であること) |

35,400円 |

24,600円 |

~年収約370万円 社保:標準報酬月額(※1): 26万円以下 国保:旧ただし書き所得(※2):210万円以下 |

57,600円 |

44,400円 |

年収約370~約770万円 社保:標準報酬月額: 28~50万円 国保:旧ただし書き所得:210~600万円 |

80,100円+(医療費-267,000円)×1% |

44,400円 |

年収約770~約1,160万円 社保:標準報酬月額: 53~79万円 国保:旧ただし書き所得:600~901万円 |

167,400円+(医療費-558,000円)×1% |

93,000円 |

年収約1,160万円以上 社保:標準報酬月額: 83万円以上 国保:旧ただし書き所得:901万円超 |

252,600円+(医療費-842,000円)×1% |

140,100円 |

(※)同一世帯で同じ公的医療保険に加入している家族(配偶者または扶養家族)に限られます。

別の公的医療保険に加入している場合はそれぞれの保険機関に分けて申請を行う形になります。

(※1)標準報酬月額:被保険者が得た1ヶ月分の給与などの収入を一定の範囲ごとに区別したもの。

(※2)旧ただし書き所得:前年の総所得額等(給与などの収入、山林所得、株式の配当所

得、土地・建物の譲渡所得金額などの合計)から住民税の基礎控除額を除いた所得。

—–

多数回該当により自己負担限度額が引き下がることで、継続して治療を受けている場合にさらに高額療養費制度を利用しやすくなります。

■高額療養費制度の申請方法

高額療養費制度は「いったん窓口で3割負担分を支払って後から申請する」方法のほか、「事前に申請して得た認定証を窓口で提示し、支払い時の負担を減らす」方法の2通りの申請方法があります。

◎後から払い戻しを受ける方法

いったん、医療機関(院外の調剤薬局を含む)の窓口で3割の保険分を支払い、後から申請して払い戻しを受ける方法です。

{社会保険(協会けんぽor組合健保)の場合}

それぞれの社会保険のHPから高額療養費制度の申請書をプリントアウトし、郵送、または持参した申請書を保険機関の窓口に提出します(※)。

(※)それぞれの保険機関によって申請方法や必要書類が異なります。

詳しくは加入している保険機関のHPをご参照ください。

{国民健康保険の場合}

1ヶ月の医療費の支払いが高額になり高額療養費制度の対象となった場合、診療月の3ケ月後にそれぞれの自治体の公的医療保険機関から申請書が自宅に送付されます(申請書をダウンロードしたり、もらいに行く必要はありません)。届いた申請書に必要事項を記入し、自治体の担当機関へ郵送、または、自治体の役所の窓口(国民健康保険係や年金保険課など)に直接、申請書を提出します。

申請書の提出から振り込みによる払い戻しを受けるまでは通常、数ヶ月程度(3ヶ月以上)かかります。

◎医療機関を受診する前に申請する方法

後から申請する方法のほか、高額療養費制度には医療機関を受診する前にあらかじめ申請しておく方法もあります。医療費が高額になることが予測される場合には受診前に申請するのも一つの選択肢です。

受診前に申請した場合には、各保険機関から「限度額適用認定証」が発行されます。

診療を受けたときに医療機関の窓口で限度額適用認定証を提示することで支払い金額が自己負担限度額の上限までとなり、支払い時の負担を減らせます。

窓口での支払いに負担を感じる方は、限度額適用認定証を利用するのがおすすめです。

{社会保険(協会けんぽor組合健保)の場合}

それぞれの保険機関のHPから限度額適用認定証の申請書をプリントアウトし、郵送、または保険機関の窓口に申請書を提出し、後日、限度額適用認定証を郵送で受け取ります(※)。

(※)それぞれの保険機関によって申請方法や必要書類、認定証の受け取り方が異なります。

詳しくは加入している保険機関のHPをご参照ください。

{国民健康保険の場合}

自治体のHPから限度額適用認定証の申請書をプリントアウトし、郵送、または、自治体の役所の窓口(国民健康保険係や年金保険課など)に申請書を提出します。郵送の場合は後日、自治体から自宅宛てに限度額適用認定証が送付されます。窓口申請の場合は即日交付、または後日に郵送での送付となります(※)。

(※)自治体によって申請方法や必要書類、認定証の受け取り方が異なります。

詳しくは各自治体のHPをご参照ください。

※申請時の注意点

高額療養費制度の申請は1ヶ月ごとの都度申請となります。複数月を合わせての申請はできません。ご注意ください。

◎1年間の医療費の合計が10万円を超える場合、支払った税金の一部が払い戻されます

医療費控除とは1年間の医療費の合計が10万円を超える場合、申請することで支払った所得税の一部が払い戻される国の制度です。所得税の払い戻しに加え、医療費控除では翌年の住民税も軽減されます。

高額療養費制度と医療費控除は合わせて活用できます。2つの制度を併用することで不妊治療にかかる全体の費用をさらに節約できます。

(医療費控除については機会があるときにブログにて詳しく説明します)

2022年4月の診療報酬改定で人工授精(一般不妊治療)および顕微授精・体外受精(生殖補助医療)が保険診療となりました。

この改定により、基本となる不妊治療(保険診療)を受けたときに高額療養費制度が利用可能となったため、申請をすることで治療にかかった費用を節約できます。

不妊治療の費用を節約可能な高額療養費制度および医療費控除。ぜひ、ご活用ください。